7. Grondbeleid

Algemeen

Het gemeentelijke grondbeleid is ondersteunend aan de beleidsdoelstellingen die de gemeente Assen heeft voor onder meer woningbouw, werken, infrastructuur alsmede het realiseren van maatschappelijke voorzieningen. De hoofddoelstelling van het grondbeleid is het realiseren van de ruimtelijke opgaven die Assen zichzelf stelt. De regiovisie Groningen-Assen, de Structuurvisie+, de masterstudie FlorijnAs, de visie op de binnenstad, het structuurplan Stadsrandzone, strategienota Ruimte 2016 en de duurzaamheidsvisie, geven een beeld van de ambities voor toekomstige ontwikkeling van Assen. De invulling van deze ambities staat nader beschreven bij de programma’s Wonen in Assen, Werken in Assen en Aantrekkelijk Assen.

Jaarrekening

Alle grondexploitaties worden jaarlijks herzien en bij de begroting aan de raad voorgelegd. Deze herziening vindt plaats op basis van actuele (beleidsmatige) uitgangspunten. Deze uitgangspunten zijn onder andere het gemeentelijk grondbeleid, de programmering voor wonen en werken, de vastgestelde uitgifteprijzen en de parameters voor rente, inflatie en onvoorzien. Bij de jaarafsluiting worden, op basis van de door de raad vastgestelde uitgangspunten, alle grondexploitaties administratief herzien, om aansluiting te krijgen met de feitelijke realisatie van het afgelopen jaar.

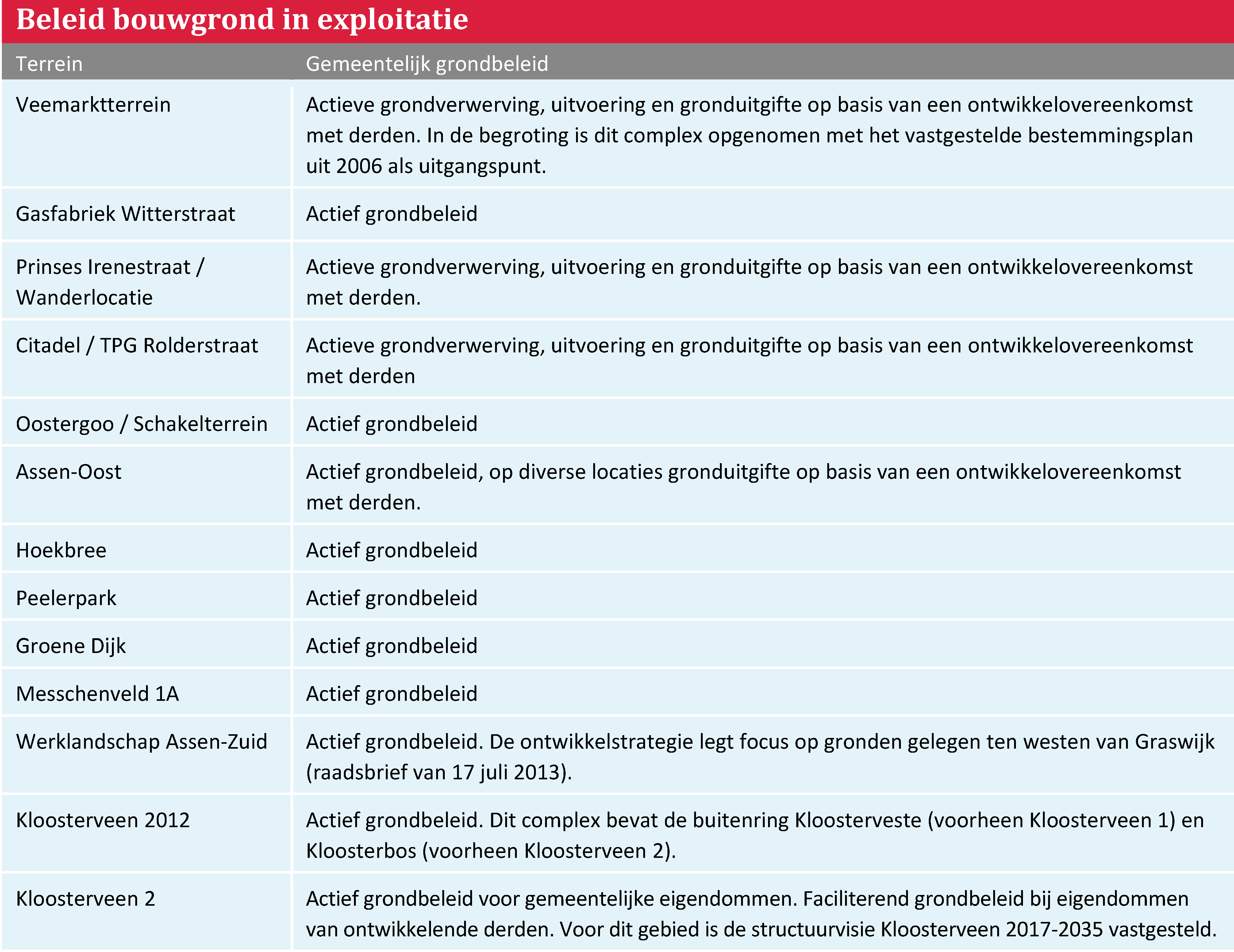

Grondbeleid

De huidige tijd vraagt om een meer gefaseerde en marktgerichte gebiedsontwikkeling. Naast actief grondbeleid wordt ook faciliterend grondbeleid nadrukkelijk overwogen. Onderstaande tabel geeft een overzicht van het gehanteerde grondbeleid per vastgestelde grondexploitatie.

Programmering

Op 24 november 2016 heeft de raad de strategienota Ruimte 2016 vastgesteld. De nota hanteert bewust een korte horizon (10 jaar), omdat recente onderzoeken laten zien dat behoeften vaak sterk fluctueren. We zijn wettelijk verplicht onze ruimtelijke keuzes te baseren op de actuele regionale behoefte.

Daartoe is voor de toekomstige vraag naar ruimte een aantal scenario’s doorgerekend. Basis voor de scenario’s zijn de vier lange termijn scenario’s van het centraal planbureau en drie bevolkingsscenario’s. Het Transatlantic Market (TM) of Strong Europe (SE) scenario wordt als het meest waarschijnlijk beschouwd.

De ruimtevraag is onderbouwd met een woningmarktonderzoek door KAW en een economische behoefteraming door Louter / Grontmij. Voor de periode tot 2025 komt de strategienota tot een woningbouw behoefte van 340 woningen per jaar. Voor de gemengde bedrijventerreinen komt de behoefte in het meest realistische scenario uit op 2,25 hectare voor de periode tot 2025. De aangehouden uitgifte voor bedrijfskavels ligt met 2,8 hectare per jaar iets hoger dan aangehouden in de strategienota, als gevolg van een voorziene verkoop op Messchenveld. In onze programmering wordt ook rekening gehouden met de uitgifte van kantoorkavels, terwijl de behoefteraming hiervoor de komende periode geen vraag verwacht.

Looptijden

Het BBV hanteert een richttermijn van 10 jaar voor de maximale looptijd, die voortschrijdend moet worden bezien en waar alleen gemotiveerd van kan worden afgeweken.

Voor de complexen Messchenveld 1a en Kloosterveen 2 is dit van toepassing. In de projectmatige verantwoording zijn de risico-beperkende beheersmaatregelen benoemd. Met de vaststelling van de begroting 2018 heeft de raad de volgende beheersmaatregelen geaccordeerd:

Messchenveld 1a

Met de verlaging van de uitgifteprognose voor bedrijfskavels is de looptijd van deze grondexploitatie opgelopen tot 23 jaar. Dit bedrijventerrein is nagenoeg volledig woonrijp gemaakt. Een gefaseerde aanleg van het terrein is daarmee niet meer mogelijk. Het verkooprisico bestaat derhalve uit het verkooptempo van de beschikbare bouwkavels. De post onvoorzien kan worden aangemerkt als een beheersmaatregel voor het uitblijven van de opbrengsten na 10 jaar. Uiteraard zijn dan (beperkte) investeringen in de eventuele aanpassing van uitritten, nutsvoorzieningen (maatwerk) ook niet nodig. .

Ook wordt over de gehele looptijd afgezien van indexering van de opbrengsten.

Kloosterveen 2

De voorliggende grondexploitatie heeft een looptijd van 11 jaar en wijkt, in bepekt mate, af van de richttermijn uit het BBV, van 10 jaar. Indien blijkt dat er na 10 jaar geen markt meer is voor nieuwe woningen kan worden afgezien van investeringen in het bouw- en woonrijp maken van de betreffende kavels.

Werklandschap Assen-Zuid

Er is voor gekozen om het in ontwikkeling te nemen exploitatiegebied te verkleinen passend bij de geprognosticeerde marktvraag voor de komende 10 jaar. Het daadwerkelijk te exploiteren gebied wordt jaarlijks op basis van de gerealiseerde uitgifte voortschrijdend bezien. Deze werkwijze zorgt voor een beperking van de looptijd. Het vaststellen van een beheersmaatregel conform het BBV is daarmee niet nodig.

Voor de rest van het exploitatiegebied worden voorlopig geen grondopbrengsten, maar ook geen investeringen in het bouw- en woonrijp maken geraamd. Reeds aangekochte gronden alhier kunnen na 10 jaar worden verkocht tegen de agrarische waarde, indien dan blijkt dat er geen marktvraag meer bestaat naar deze bedrijfskavels.

Grondprijzen

Bij de bepaling van uitgifteprijzen wordt in beginsel uitgegaan van de marktwaarde van bouwrijpe grond. Om beleidsmatige redenen wordt bij sociale woningbouw en maatschappelijke voorzieningen afgeweken van dit beginsel. Voor de wenselijke transparantie worden jaarlijks bij de begroting de uitgifteprijzen van de gemeente Assen openbaar gemaakt in de grondprijzenbrief.

Vastgoedwaarden, bouwkosten en daarmee ook grondwaarden veranderen als gevolg van de gewijzigde marktomstandigheden. Het is niet meer vanzelfsprekend om grondprijzen jaarlijks te indexeren. We zijn terughoudend bij het verhogen van grondprijzen en voorzichtig met het ‘inboeken’ van de opbrengsten ervan. In de grondexploitatie wordt niet uitgegaan van een stijging opbrengsten. In de grondprijzenbrief 2018 hebben we de uitgifteprijzen voor onze bedrijventerreinen niet verhoogd.

Parameters voor rente, inflatie en onvoorzien

Het gemeentelijk grondbedrijf wordt gefinancierd vanuit de algemene dienst en er wordt geen gebruik gemaakt van projectfinanciering.

Aan de bedrijfsgrond in exploitatie (BIE) wordt daarom de daadwerkelijk betaalde rente over het vreemd vermogen toegerekend en er wordt geen rente toegerekend aan het eigen vermogen. De rekenrente komt daarmee op 1,5%. Dit is conform het voorschrift van de BBV.

De disconteringsvoet binnen het grondbedrijf is gelijk gesteld aan het maximale meerjarig streefpercentage van de Europese Centrale Bank voor de inflatie binnen de Eurozone, momenteel (maximaal) 2%. Dit is conform het voorschrift van het BBV.

Het is voor de hand liggend om bij de indexatie (prijsstijging) van kosten en opbrengsten eveneens aan te sluiten bij het meerjarig streefpercentage voor de inflatie binnen de Eurozone. De Europese Centrale Bank streeft immers naar een stijging van het algemene prijspeil dicht tegen de 2%. Naar verwachting stijgen de kosten en opbrengsten op langere termijn met eenzelfde percentage. Vanuit het voorzichtigheidprincipe wordt voor de grondopbrengsten een indexeringspercentage van 0% aangehouden.

In een grondexploitatie wordt over de nog te maken kosten gerekend met een percentage onvoorzien van 10%. Als gevolg van projectspecifieke risico’s kan in een grondexploitatie een ander percentage onvoorzien worden gehanteerd. In dergelijke gevallen wordt dit expliciet kenbaar worden gemaakt.

Vennootschapsbelasting

Gemeenten en dus ook het gemeentelijk grondbedrijf hebben per 1 januari 2016 ook te maken met de vennootschapsbelasting. In 2016 is door EY onderzoek gedaan naar de fiscale positie van het grondbedrijf. De conclusie van EY is dat het gemeentelijk grondbedrijf niet door de ondernemerspoort komt, en daarmee niet vennootschapsbelastingplichtig is.

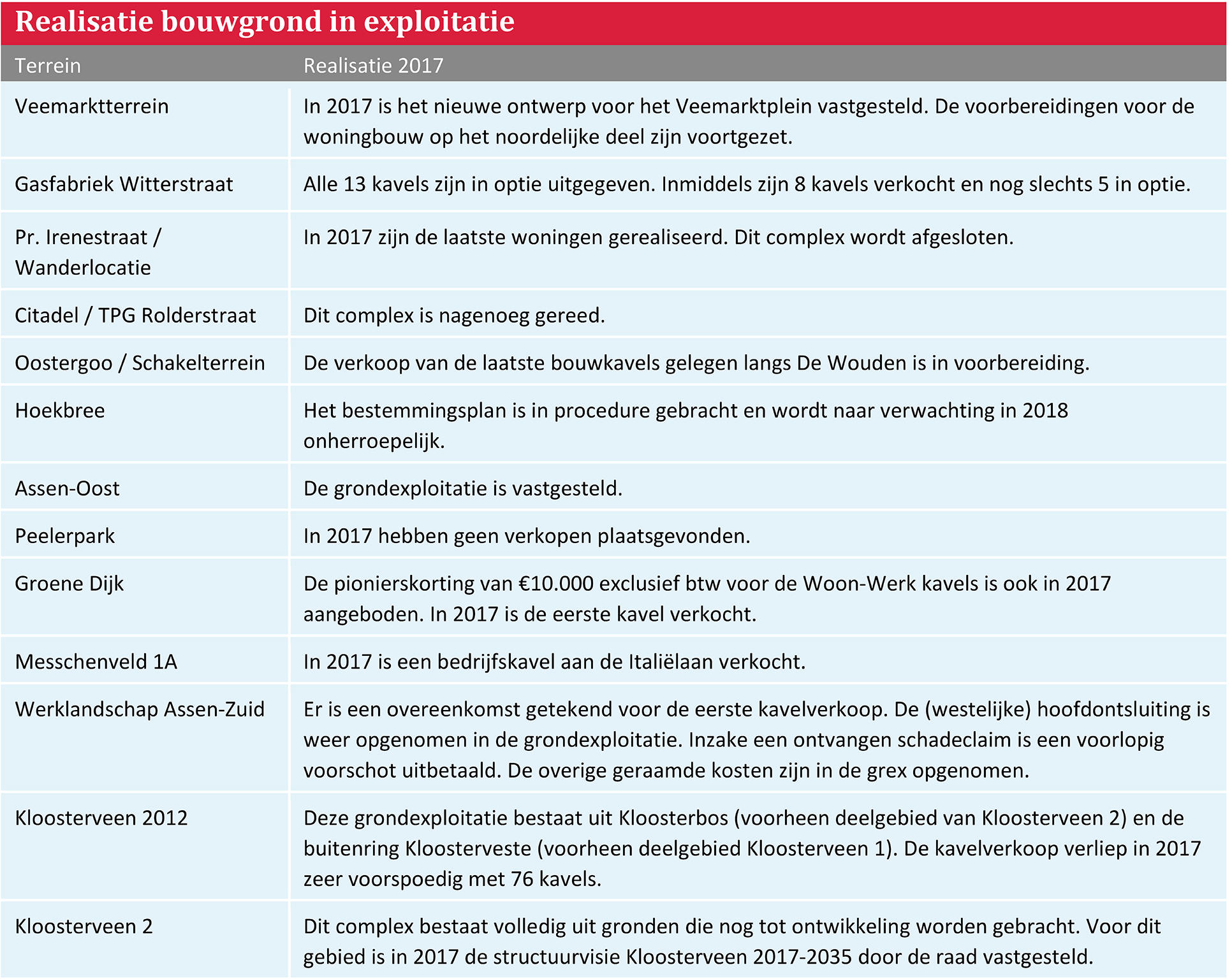

Projectmatige verantwoording

Onderstaande tabel geeft een overzicht van de voortgang per vastgestelde grondexploitatie.

Programma FlorijnAs

Bij raadsbesluit van 2011 maakt de hoofdontsluiting in het werklandschap Assen-Zuid onderdeel uit van het programma FlorijnAs (PFA). Het PFA bevindt zich echter in een afrondende fase. Het is daarmee niet meer waarschijnlijk dat de (volledige) aanleg van de hoofdontsluiting binnen de uitvoeringsperiode van het PFA valt. Met de begroting 2018 is besloten om de (westelijke) hoofdontsluiting weer op te nemen in de grondexploitatie werklandschap Assen-Zuid. De destijds beschikbaar gestelde dekking van € 3,5 miljoen wordt daartoe in 2018 weer opgenomen in de reserve grondbedrijf.

Afsluiten grondexploitatie

De grondexploitatie Pr. Irenestraat is afgesloten omdat de werkzaamheden gereed zijn en de opbrengsten gerealiseerd. Voor het nadelig resultaat was in voorgaande jaren een voorziening getroffen.

Financieel beleid

Het uitgangspunt van het financiële beleid is dat de grondbedrijfactiviteiten financieel zelfstandig zijn. Dit betekent dat het proces van stedelijke ontwikkeling wat hiervoor nodig is, niet leidt tot een beslag op de algemene middelen van de gemeente. Dat vraagt om een financieel gezond bedrijf (samenspel van grondexploitaties en reserves), waarbinnen grote schommelingen in het eigen vermogen kunnen worden opgevangen.

De financiële grondslagen van het grondbedrijf zijn door de raad vastgesteld en gebaseerd op het BBV. In de financiële grondslagen zijn onder meer de waarderingsgrondslagen van de activa (bezittingen) vastgelegd. Tevens is in het BBV bepaald dat verliezen worden genomen zodra die bekend zijn en winsten worden verwerkt op het moment van realisatie. De wijzigingen in het BBV zijn verwerkt in deze jaarrekening.

Financieel resultaat

De opbrengsten uit grondverkoop bedragen € 5,5 miljoen. In de jaarrekening heeft dit echter geen direct effect op het resultaat, aangezien de productiekosten (bouw- en woonrijp maken en planontwikkeling) en verkoopopbrengsten per saldo worden gemuteerd op de boekwaarde.

Op de complexen Peelerpark en Hoekbree heeft tussentijdse winstneming plaatsgevonden van in totaal € 1,6 miljoen. Deze tussentijdse winstneming is het gevolg van gewijzigde BBV-regelgeving. Deze stelt de methode percentage of completion (POC) verplicht. Hierbij wordt bij een voordelig resultaat naar rato van gerealiseerde kosten en opbrengsten, onder aftrek van een risico-bedrag, tussentijds winst genomen, ongeacht de boekwaarde. Deze methode van winstneming is meer risicovol. De boekwaarde wordt als gevolg van deze tussentijdse winstneming nadelig. Zonder deze BBV-wijziging zou de winstneming nul zijn geweest. Vanuit het voorzichtigheidsbeginsel geeft de algemene reserve grondexploitaties nu een te hoog saldo.

De voorziening correctie voorraadwaarde is verhoogd als gevolg van het opnemen van de kosten voor de hoofdinfrastructuur in de grondexploitatie Assen-Zuid in plaats van onder het programma FlorijnAs. Hier staat in 2018 de beschikbare dekking van € 3,5 miljoen vanuit de co-financiering FlorijnAs tegenover, waardoor met ingang van 2018 het effect nihil is.

Afsluiten van het complex Prinses Irenestraat geeft enerzijds een negatief resultaat, maar hier staat anderzijds vrijval van de voorziening en weerstandsreserve tegenover, waardoor dit per saldo geen resultaateffect heeft.

Het jaarresultaat voor bestemming bedraagt € 2,6 miljoen nadelig. Zonder de aanpassing van de infrastructuur naar de grondexploitatie Assen-Zuid zou dit € 0,6 miljoen voordelig zijn geweest.

Met de vaststelling van de jaarrekening wordt het resultaat overeenkomstig de financiële grondslagen verrekend met de betreffende bestemmingsreserves binnen het grondbedrijf. Aangezien de weerstandsreserve met € 0,6 miljoen toeneemt (zie hierna), bedraagt de onttrekking aan de algemene reserve van het grondbedrijf in totaal € 3,2 miljoen.

Bovenstaande wordt geconsolideerd op het beleidsproduct bouwgrondexploitatie, conform de voorschriften in het BBV. Als gevolg van de verrekening met de grondbedrijfreserves is geen sprake van effect op het rekeningresultaat van de algemene dienst.

Balanspositie

De totale boekwaarde van de grondexploitaties en strategische gronden bedraagt € 153 miljoen, waarvoor overeenkomstig de BBV-voorschriften een voorziening (correctie voorraadwaarde) is getroffen van € 107 miljoen. Na correctie bedraagt de balanswaarde in totaal € 46 miljoen. De voorraadwaarde is in 2017 per saldo gelijk gebleven.

De rekening-courant schuld aan de algemene dienst is gestegen met € 2,0 miljoen en bedraagt € 20,8 miljoen.

De weerstandsreserve is toegenomen met € 0,6 miljoen naar € 11,7 miljoen. Deze toename is met name het gevolg van het opnemen van de hoofdinfrastructuur in de grondexploitatie Assen-Zuid in plaats van onder het programma FlorijnAs.

De omvang van de weerstandsreserve is bepaald volgens de Iflo-methode (inspectie financiën lagere overheden) zoals vastgelegd in de kadernota Weerstandsvermogen en risicomanagement, door de raad vastgesteld in 2011.

De algemene reserve grondbedrijf bedraagt € 14,2 miljoen. Deze is met € 3,2 miljoen afgenomen ten opzichte van vorig jaar (€ 2,6 miljoen resultaat voor bestemming en € 0,6 miljoen toename weerstandsreserve).

Meerjarenprognose

Op basis van de actuele grondexploitaties bedraagt het verwachte nog te realiseren resultaat nominaal € 56 miljoen nadelig en € 46 miljoen nadelig op basis van contante waarde. Voor de exploitaties met een negatief resultaat is een voorziening getroffen op basis van de contante waarde.

De nog te realiseren kosten bedragen nominaal € 43 miljoen, de nog te realiseren opbrengsten € 73 miljoen nominaal.

Bij het opstellen van de begroting 2019 zal de meerjarenprognose worden geactualiseerd. Daarin worden naast de uitkomsten van de jaarrekening ook de effecten van nieuwe prognoses en herziene grondexploitaties verwerkt. Ook zullen verschillende scenario’s voor verdere gebiedsontwikkelingen worden opgenomen.

Het geactualiseerde meerjaren perspectief grondexploitaties (MPG) zal betrokken worden bij de volgende begroting, zoals bij de Strategische Afwegingsnotitie Grondbedrijf 2011 werd afgesproken met de raad.