4. Financiering

Treasurybeleid

Uitvoering treasurybeleid

Er is in 2017 binnen de kaders van wet- en regelgeving en de eigen beleids- en werkafspraken uitvoering gegeven aan het gemeentelijk treasurybeleid.

De gemeentelijke financierings- en liquiditeitsposities hebben zich in 2017 gunstig ontwikkeld. Het rentepeil op de geld- en kapitaalmarkt bleef onder invloed van het monetaire beleid van de Europese Centrale Bank onveranderd laag. Begin 2017 is de voorlopig laatste conversie van een aantal nog hoogrentende vaste geldleningen uitgevoerd. Daarmee werd de sanering en herstructurering van de gemeentelijke leningenportefeuille voltooid.

Er ligt een stabiele basis voor de lange termijn financiering. De rentelasten zijn in 2017 verder afgenomen. De liquiditeitspositie ontwikkelde zich in 2017, mede dankzij de versnelde uitbetaling van de FlorijnAs-middelen, positief.

Om bestaande kwetsbaarheden weg te nemen, kennis te verbreden en te delen is de uitvoering van de treasurytaken in 2017 in de organisatie als proef belegd bij een treasuryteam. Deze werkwijze wordt, bij positieve ervaringen, in het nieuwe treasurystatuut verder geformaliseerd.

Ontwikkeling van de schuldpositie

De omvang van de vaste schuld van de gemeente is in 2017 als gevolg van reguliere aflossing met € 18,6 miljoen afgenomen ten opzichte van 2016. De gemeentelijke leningenportefeuille omvatte eind 2017 in totaal nog twintig langlopende leningen met een gezamenlijke omvang van € 182,5 miljoen. Afgezien van de in 2017 uitgevoerde conversie behoefden er voor de financiering van de gemeentelijke uitgaven in 2017 geen nieuwe vaste geldleningen te worden aangetrokken. Dit is naar verwachting voor het eerst weer in 2018 aan de orde.

Het Rijk is in 2017 tot versnelde uitbetaling van de nog openstaande termijnen van de RSP-gelden overgegaan. Het betrof een totaalbedrag van € 36,3 miljoen. Hierdoor was er in 2017 tijdelijk sprake van overliquiditeit en viel Assen tijdelijk onder het regime van het schatkistbankieren. De versnelde uitbetaling door het Rijk had als voordeel dat er verder in 2017 slechts beperkt beroep op kortlopende kredietfaciliteiten van de Bank Nederlandse Gemeenten behoefde te worden gedaan.

De geld- en kapitaalmarktrente

Het rentepeil op de geld- en kapitaalmarkt was in 2017 onverminderd laag. Het op verruiming van de geldhoeveelheid en stimulering van de economische groei in de Euro-regio gerichte beleid van de Europese Centrale Bank, was daarvan de voornaamste oorzaak. Het rentepeil van het dag- en het kasgeld was in 2017 lange tijd negatief, terwijl de rente van vaste geldleningen in 2017, afhankelijk van de looptijd, varieerde van 0,2% tot 2%.

Gebruik makend van die gunstige situatie konden begin 2017 vijf nog hoogrentende vaste geldleningen, met een totale omvang van € 7,0 miljoen, vervroegd worden afgelost en met inbegrip van agio tegen een aanmerkelijk lagere rente (0,16%) worden geherfinancierd.

Aanpassing gemeentelijk rentestelsel (BBV)

Met ingang van 2017 is het vernieuwde BBV van kracht geworden. Hoewel de daarin opgenomen maatregelen met betrekking tot de rente, pas vanaf 2018 in werking zijn getreden, is het interne rentestelsel daar met ingang van 2017, waar nodig, direct op aangepast. Met betrekking tot de gemeentelijke grondexploitatie zijn reeds vanaf 2016 nieuwe renteregels van kracht geworden en doorgevoerd.

De belangrijkste aanpassingen in de Asser rentesystematiek betroffen de verlaging van de interne rekenrente (het omslagpercentage) van 5% naar 2,2% en het hanteren van een meer marktconforme calculatie voor de renteberekening over de jaarlijks beschikbare eigen financieringsmiddelen. De aan de grondexploitatie toe te rekenen rente nam in 2017, als gevolg van de nieuwe regelgeving, af van 4,5% tot 1,3%.

De aanpassing van de interne rentesystematiek was in de basis een zuiver financieel technische operatie, die in principe budgettair neutraal diende te verlopen. Externe doorwerking van de renteverlaging, in de vorm van verlaging van huur- en grondprijzen en andere privaatrechtelijke gemeentelijke tarieven, was daarbij niet aan de orde. De grondslagen voor de tariefstelling van de gemeentelijke heffingen dienden, om te voorkomen dat deze meer dan kostendekkend zouden worden, echter wel aan de lagere rente te worden aangepast.

Een ander bijkomend financieel effect van de renteaanpassing betrof de doorwerking ervan in de annuïtaire afschrijvingsmethodiek. Het financieel nadeel dat daar op begrotingsbasis aanvankelijk vanuit leek te gaan is, op basis van in de loop van 2017 van de kant van de commissie BBV verkregen nadere uitleg over reikwijdte van de nieuwe regelgeving, echter ondervangen en alsnog ongedaan gemaakt. In verband daarmee is de notitie waardering- en afschrijvingsbeleid eind 2017 aangepast.

Financieringsbehoefte

Beschikbare en benodigde financiering

De gemeentelijke financieringspositie heeft zich in 2017 gunstig ontwikkeld. De financieringsbehoefte bleek in de praktijk aanmerkelijk lager dan op basis van de aannames daarover in de begroting voor 2017 was voorzien.

Een lager investeringsvolume en een gunstiger stand van de eigen financieringsmiddelen dan gecalculeerd waren daarvan de belangrijkste oorzaken.

De gemeente beschikte in 2017 over voldoende kort- en langlopende financieringsmiddelen om te kunnen voorzien in de financieringsbehoefte die in 2017 aan de orde was.

Rentekosten en -verdeling

Rentekosten

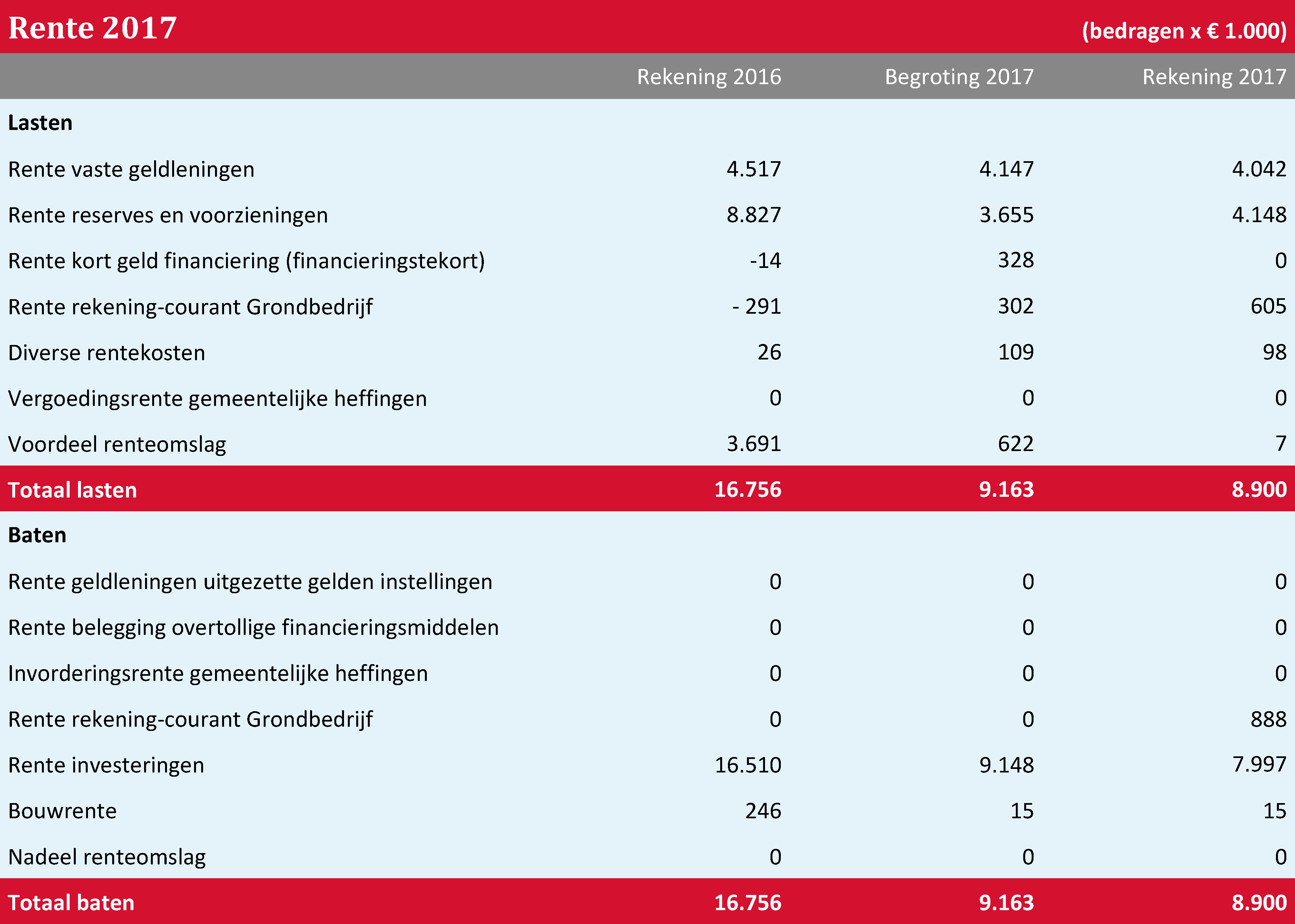

De jaarlijkse rentekosten bestaan uit de rente die verschuldigd is over de in dat jaar beschikbare kort- en langlopende financieringsmiddelen. Daarnaast wordt rente berekend over de aanwezige eigen financieringsmiddelen. Het gaat hier om een eigen beleidskeuze. Het totaal van deze rentekosten wordt via de omslagmethodiek toegerekend aan de gemeentelijke producten respectievelijk de taakvelden. De boekwaarde van de tot die producten behorende investeringen op 1 januari is daarvoor de grondslag.

Het gemeentebrede omslagpercentage is in 2017 op begrotingsbasis vastgesteld op 2,2 %. In de realisatie is dit percentage uiteindelijk uitgekomen op 2,06 %.

Voor de rentetoerekening aan de bouwgrondexploitatie is geen gebruik gemaakt van dit omslagpercentage. De rente die daarvoor op grond van de nieuwe regelgeving maximaal berekend mag worden bestaat uit het gewogen gemiddelde rentepercentage van de bestaande leningenportefeuille, naar verhouding vreemd vermogen/totaal vermogen. In 2017 kwam dat percentage uit op 1,28%. In de begroting 2017 was als aanname uit gegaan van 1,5%.

Het totaalbeeld van de in de jaarrekening 2017 verantwoorde rentekosten en de uitkomst van de toerekening daarvan aan de producten, de taakvelden en aan de grondexploitatie ziet er als volgt uit.

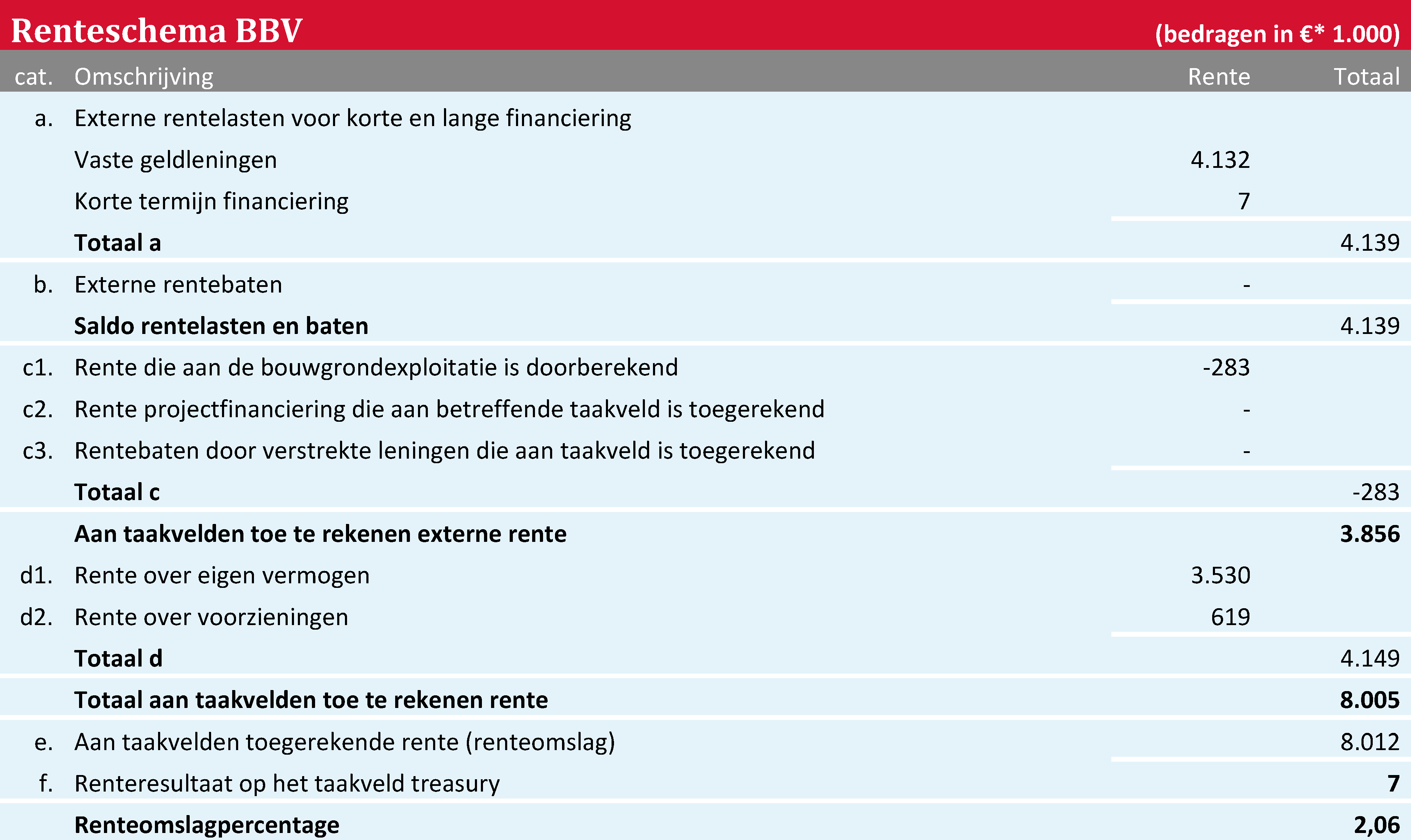

Renteschema BBV

De nieuwe begrotings-en verantwoordingsvoorschriften schrijven voor dat gemeenten in de begroting en in de jaarrekening de uitkomsten van het gevoerde rentebeleid als volgt presenteren.

Renteschema BBV

De nieuwe begrotings-en verantwoordingsvoorschriften schrijven voor dat gemeenten in de begroting en in de jaarrekening de uitkomsten van het gevoerde rentebeleid als volgt presenteren.

Risicobeheer

Wettelijke normen

Om risico’s en ongewenste budgettaire effecten van rentefluctuaties te beperken kent de Wet financiering decentrale overheden (Wet Fido) twee normen waar gemeenten zich in de uitvoering van het treasurybeleid aan dienen te houden. Dat zijn de renterisiconorm en de kasgeldlimiet.

Daarnaast stelt de wet, eveneens met het oog op risicobeheersing, beperkingen aan het extern beleggen van overtollige financieringsmiddelen. Daartoe dient de Regeling schatkistbankieren decentrale overheden.

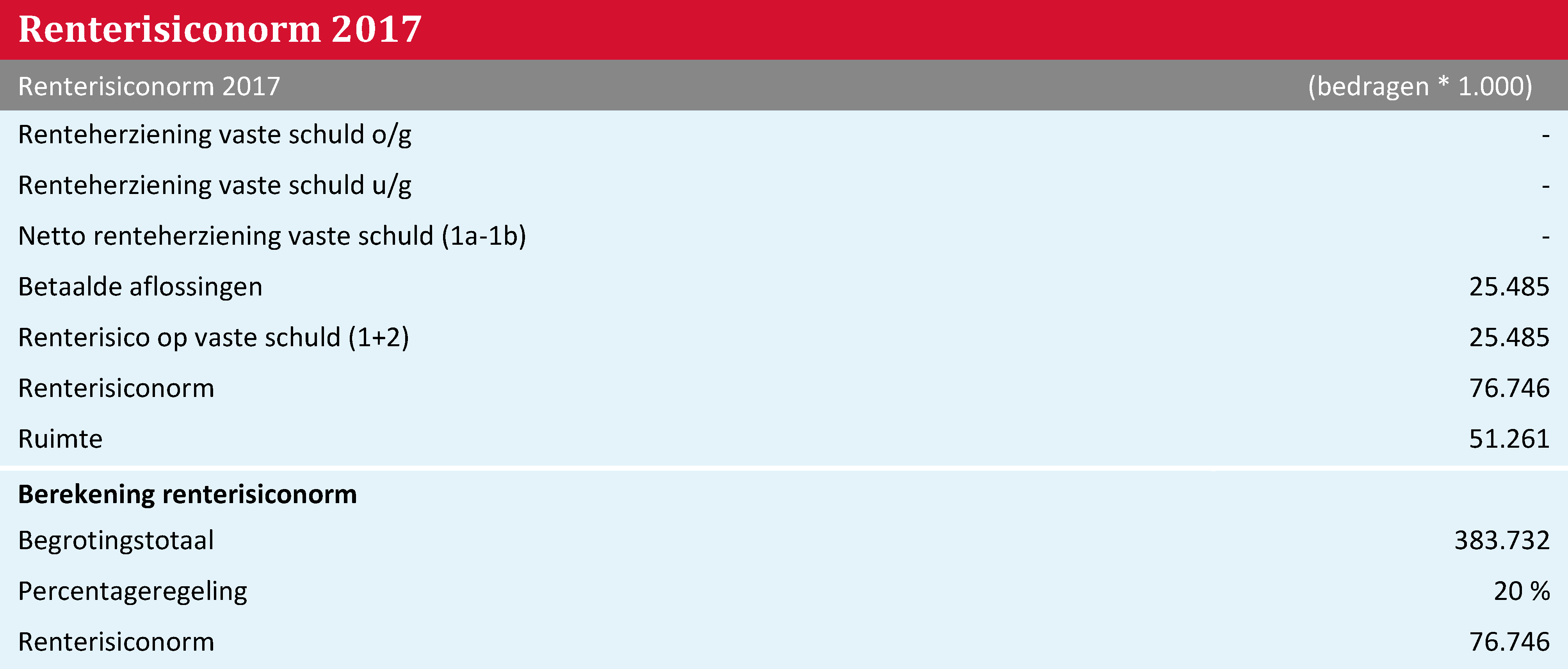

Renterisiconorm 2017

De renterisiconorm is het bedrag dat de gemeente in een jaar maximaal mag (her)financieren. Dit om te voorkomen dat er in enig jaar een te grote concentratie van aflossingen en renteherzieningen op lopende leningen plaatsvindt, en om grote schommelingen in de jaarlijkse rentekosten tegen te gaan.

Het renterisicobedrag wordt op basis van de Wet Fido berekend als de som van de renteherzieningen en de aflossingen. Het totale renterisicobedrag mag niet groter zijn dan 20% van het begrotingstotaal. In 2017 bedroeg deze norm € 76,7 miljoen. Uit het model hieronder blijkt dat het renterisico in de bestaande leningenportefeuille in 2017 goed was gespreid, en er de komende jaren sprake is van voldoende ruimte onder de norm.

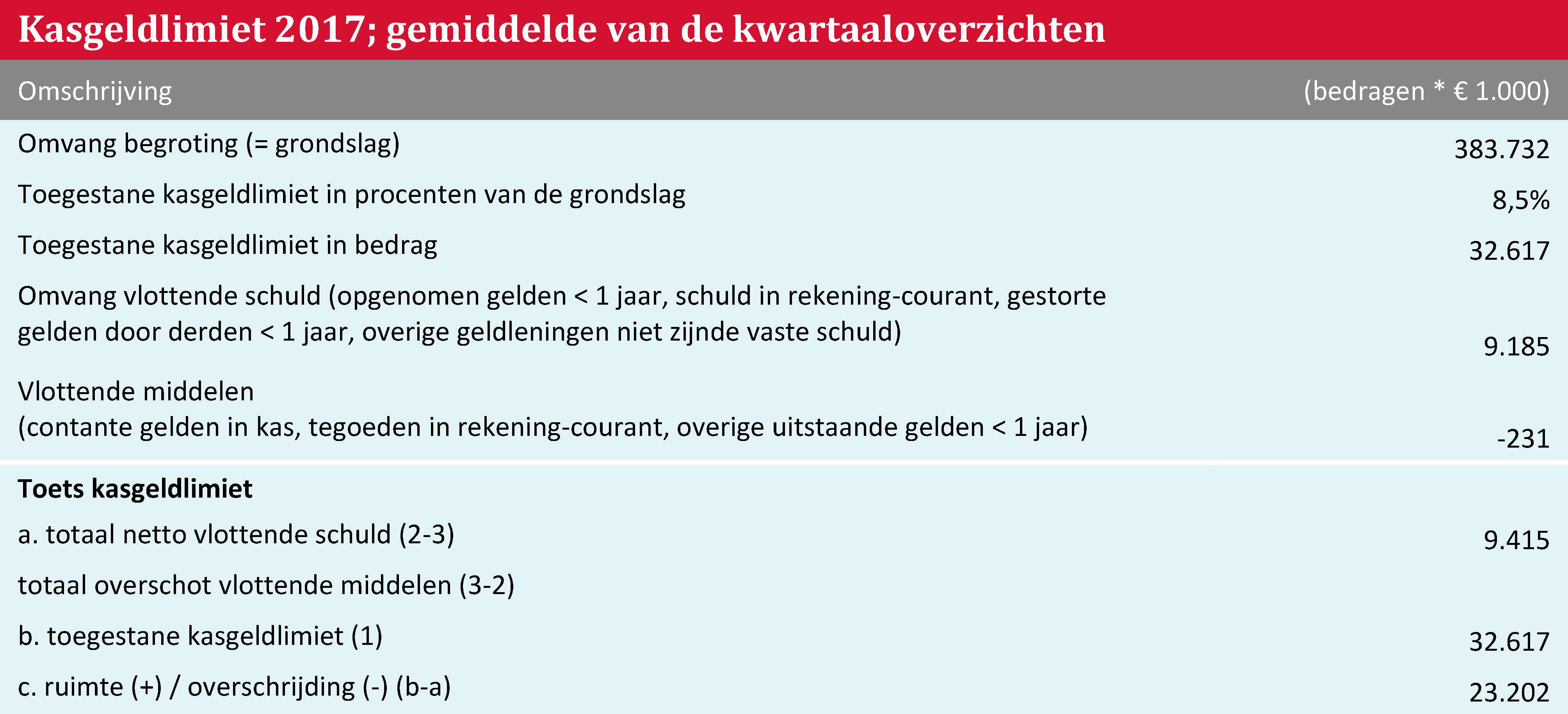

Kasgeldlimiet 2017

De kasgeldlimiet begrenst de omvang van de netto kortlopende schuld van de gemeente. Hij geeft het volume aan dat de gemeente maximaal mag invullen met geldleningen met een looptijd korter dan 1 jaar. Het maximum bedraagt 8,5% van het begrotingstotaal. In 2017 was dat in totaal € 32,6 miljoen.

De kasgeldlimiet mag niet meer dan drie achtereenvolgende kwartalen overschreden worden. Als die situatie zich voordoet moet de gemeente de provincie daarover informeren, en een plan aanbieden waarin wordt aangegeven hoe en op welke termijn weer aan de kasgeldlimiet wordt voldaan. De gemeente heeft de kasgeldlimiet in 2017 niet overschreden.

Schatkistbankieren 2017

Het schatkistbankieren beperkt de eigen beleggingsmogelijkheden van de gemeente.

Als de omvang van overtollige financieringsmiddelen hoger is dan het wettelijk vastgestelde drempelbedrag, worden die middelen door het Rijk afgeroomd ten gunste van de ‘schatkist’. De wettelijke limiet bedroeg in 2017 0,75 % van het begrotingstotaal. Dat betekende dat voor Assen in 2017 een drempelbedrag gold van € 2,9 miljoen.

De liquiditeitspositie van de gemeente ontwikkelde zich in de loop van 2017 dusdanig gunstig dat Assen het drempelbedrag tijdelijk heeft overschreden en daardoor gedurende een beperkte periode onder de termen van het schatkistbankieren viel. De oorzaak van de overschrijding was de versnelde uitbetaling van de nog resterende termijnen van de RSP-gelden ad € 36,3 miljoen. Eind 2017 waren er geen middelen meer bij het Rijk belegd.

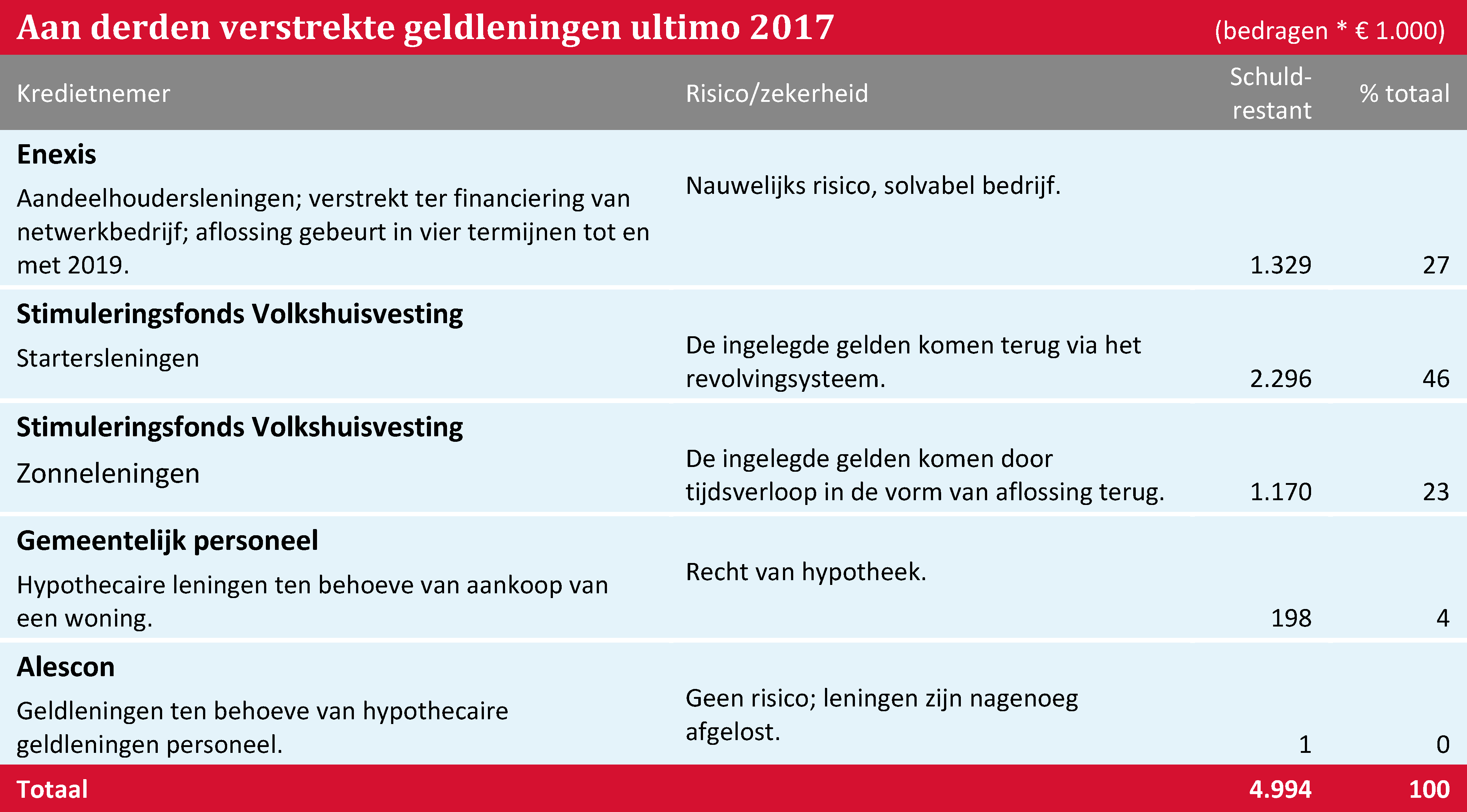

Kredietrisico

De gemeente voert een terughoudend beleid ten aanzien van het verstrekken van geldleningen en garantstelling voor derden. Dit is alleen aan de orde als met het verstrekken van een geldlening of een garantie een publiek belang gediend is en dat belang ook als zodanig door de raad is erkend. Daarnaast zal, als die situatie zich voordoet, de geldlening of de garantstelling met voldoende zekerheden, bijvoorbeeld in de vorm van vestiging van het recht van hypotheek of pandrecht, geborgd moeten zijn, om rente, aflossing en/of terugbetaling veilig te stellen.

Aan die lijn is in 2017 verder uitvoering gegeven. Dat betekent dat er, afgezien van de verruiming van de middelen voor het verstrekken van zonneleningen, in 2017 geen nieuwe geldleningen of garantstellingen zijn verstrekt Tot de verruiming van de middelen voor zonneleningen is door de raad bij de voorjaarsnota 2017 bij amendement besloten.