1. Lokale heffingen

Algemene beleidslijn

De paragraaf lokale heffingen geeft inzicht in het gevoerde beleid en de ontwikkelingen die zich hebben voorgedaan in 2017. Dit afgezet tegen de beleidsuitgangspunten zoals deze voor de lopende bestuursperiode in het collegeprogramma 2014-2018 zijn vastgesteld.

Het fiscale beleid is in 2017 uitgevoerd conform de fiscale wetgeving, jurisprudentie en de algemene beginselen van behoorlijk bestuur, die gelden volgens het belastingrecht.

Er is aansluiting met de BBV-regelgeving met betrekking tot de informatie omtrent de kostendekkendheid van de heffingen.

De verordeningen zijn in 2017 aan de huidige regelgeving aangepast.

Rechtvaardigheid, redelijkheid en billijkheid zijn zowel bij de heffing als bij de invordering het uitganspunt.

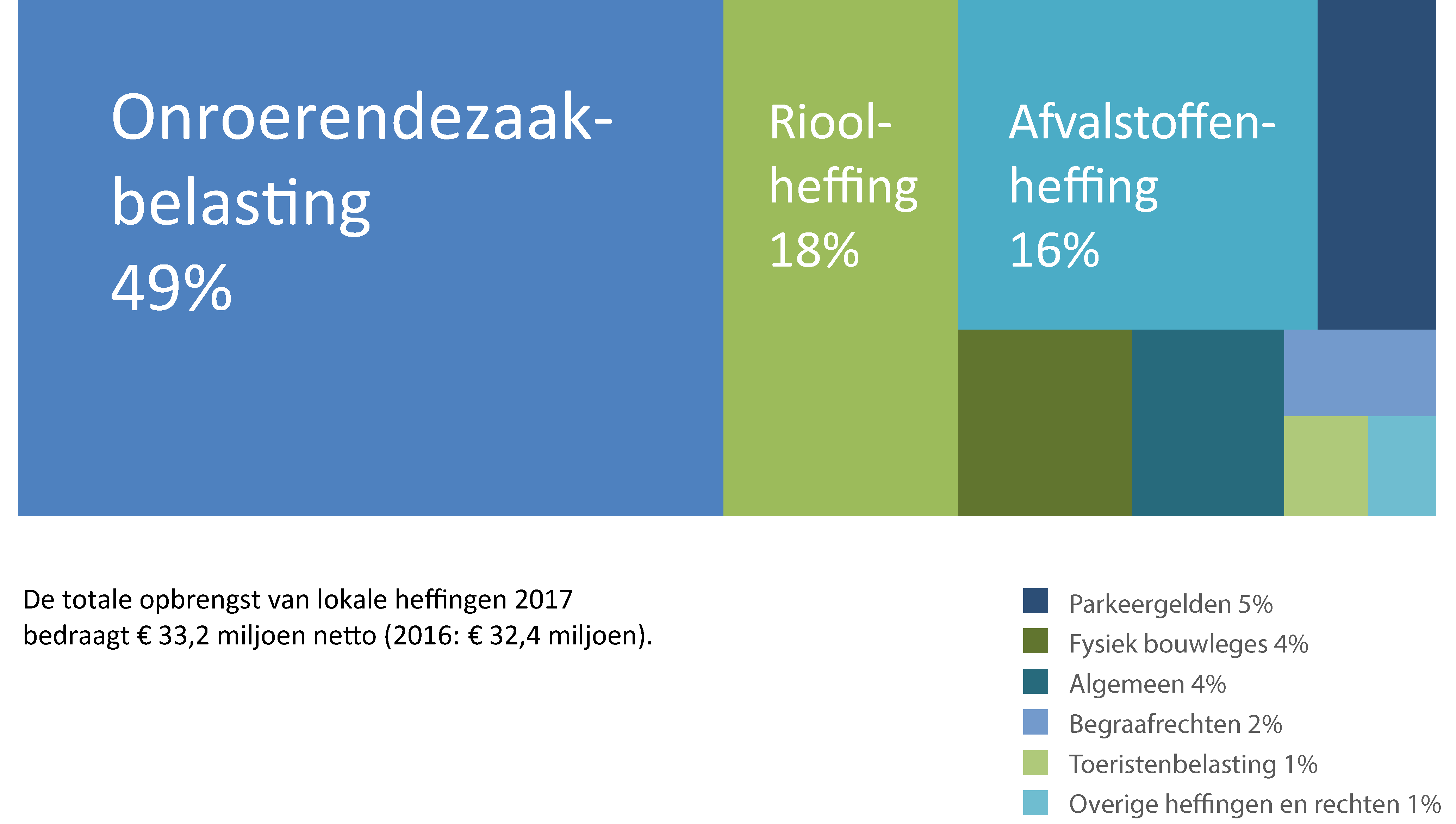

Belastinginkomsten - opbrengst lokale heffingen

De totale opbrengst van lokale heffingen 2017 bedraagt € 33,2 miljoen netto (2016: € 32,4 miljoen).

Beleidsuitvoering lokale heffingen 2017

Algemeen

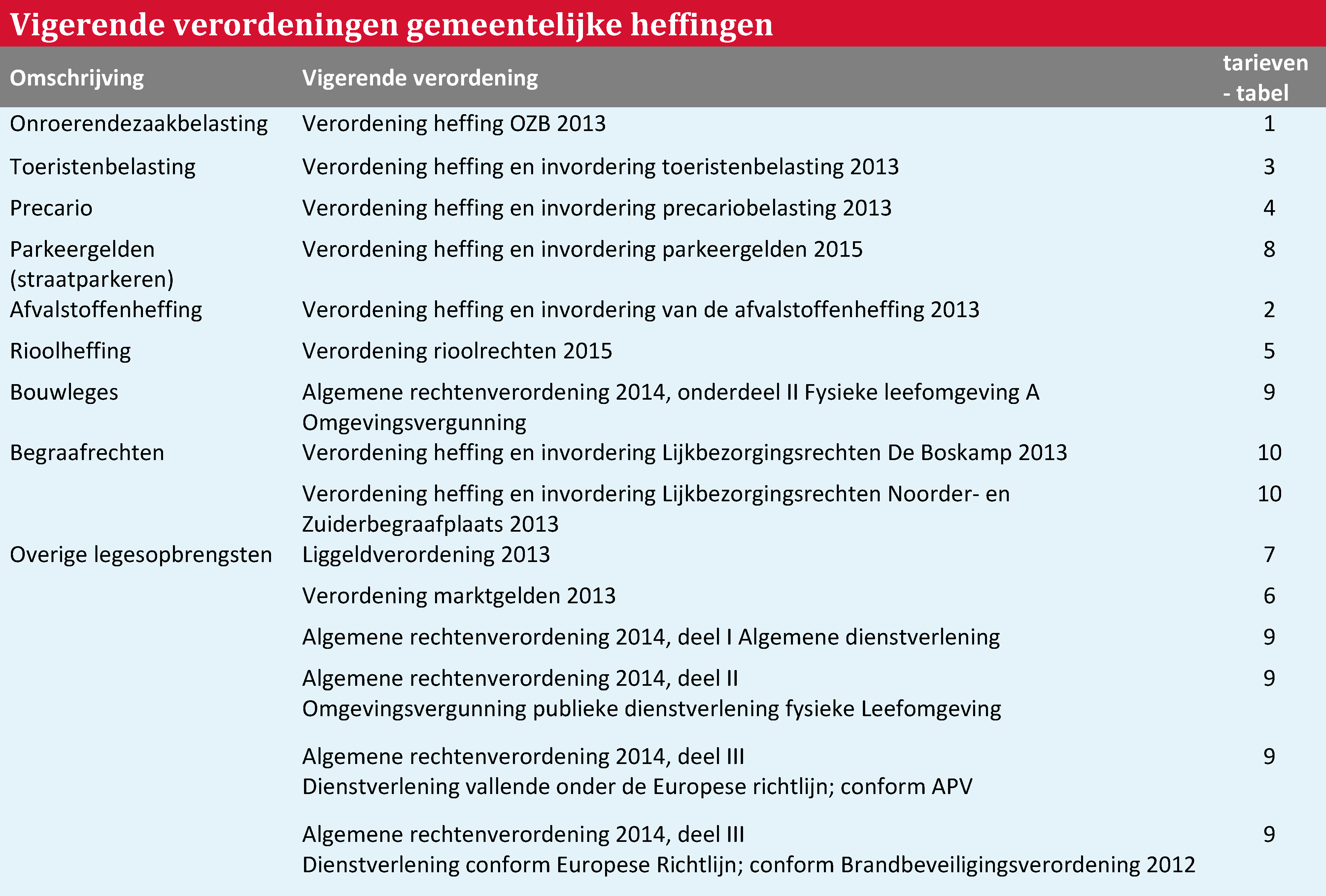

De verordeningen die betrekking hebben op de belastingen, heffingen en leges zijn in 2017 geactualiseerd naar de huidig geldende wet- en regelgeving.

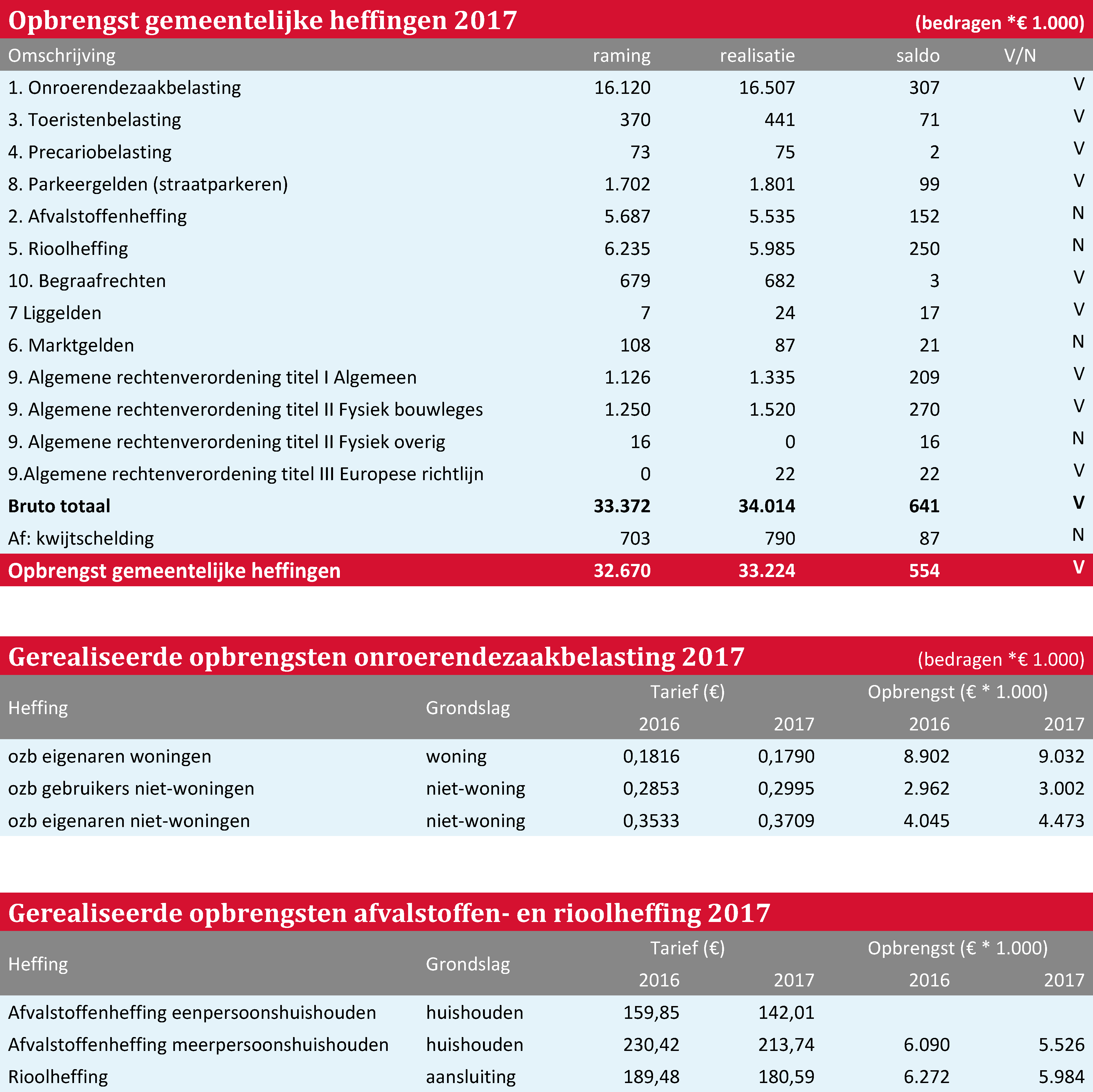

Onroerendezaakbelasting

De boventrendmatige verhoging van de Ozb-tarieven met 1,5 % en het afschaffen van de gebruikersheffing Ozb voor niet woningen is niet doorgegaan. Compensatie van generieke waardedaling door tariefstijging en van generieke waardestijging door tariefdaling. Generiek is in dit verband de totale waardestijging dan wel –daling val alle onroerende zaken, die belastbaar zijn.

Toeristenbelasting

Op grond van de controles op aangiftes was het de bedoeling om met voorstellen te komen om de heffing en inning Toeristenbelasting te verbeteren. Dit geldt met name voor de overnachtingen tijdens grote evenementen in Assen. Deze plannen zijn in 2017 nog niet gemaakt, dit wordt in 2018 opgepakt.

Geen bijzonderheden

- Precariobelasting

- Parkeerbelastingen

- Liggelden

- Afvalstoffen- en rioolheffing

- Marktgelden

- Algemene rechten (leges)

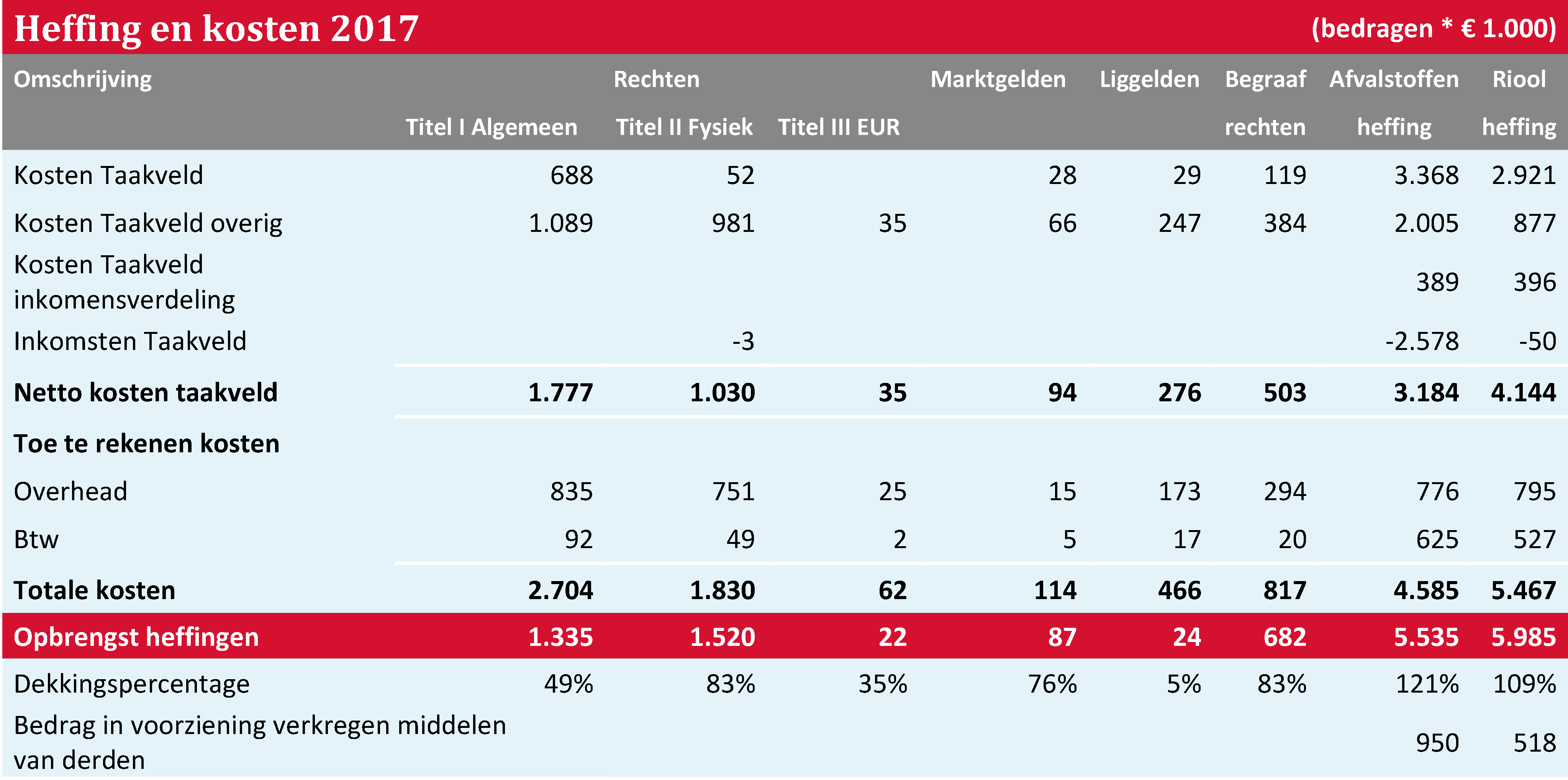

Inzicht wettelijke kostendekkendheid

Besluit begroting en verantwoording gemeenten en provincies (BBV)

De onroerendezaakbelasting, precariobelasting, parkeergelden (straat) en toeristenbelasting, zijn zoals aangegeven algemene belastingen waar geen specifieke rechten tegenover staan. De milieuheffingen (afvalstoffenheffing en rioolheffing) zijn specifieke belastingen, daartegenover staat het specifieke recht dat belastingplichtigen hebben om hun afvalstoffen en afvalwater kwijt te kunnen, onafhankelijk of er daadwerkelijk gebruik van wordt gemaakt. Deze milieuheffingen worden hierna volgens de nieuwe BBV-eisen gepresenteerd. Tegenover de bouwleges, begraafrechten, leges burgerdiensten en overige leges staan eveneens specifieke gemeentelijke tegenprestaties.

Als gevolg van een wijziging in het BBV moet de gemeente in de paragraaf lokale heffingen aangeven hoe deze milieuheffingen en leges aan de wettelijke eis van kostendekkendheid voldoen. De in april 2016 gepubliceerde vernieuwde BBV-regels hebben ook op andere onderdelen in de bestaande financiële aanpak stelselwijzigingen tot gevolg.

Het gaat om de verlaging en de herverdeling van de gemeentelijke rentelasten en om de uniformering, standaardisering en verdeling van de gemeentelijke overhead. In beide gevallen is sprake van ingrijpende aanpassingen, die wijzigingen in de opbouw en in de omvang van de betrokken kosten tot gevolg hebben De veranderingen leiden ook tot verschuivingen in de toerekening ervan aan de gemeentelijke producten en taakvelden. Deze manier van toerekening van overhead aan de diverse heffingen is in de geactualiseerde financiële verordening vastgelegd en eind 2017 vastgesteld door de raad.

De opbouw en samenstelling van, en het inzicht in, de mate van kostendekkendheid van de diverse heffingen zijn conform de regelgeving nu voor het eerst in onderstaande tabel opgenomen.

Voor de afvalstoffenheffing en rioolheffing bestaat een wettelijk maximum van 100% kostendekking. Indien de werkelijke kosten lager zijn dan het totaal van de inkomsten en heffingsopbrengsten dan moet het meerdere aan heffingsopbrengsten worden teruggeven aan de belastingbetaler.

In 2017 waren de werkelijke inkomsten hoger dan de werkelijke kosten. Dit overschot is gestort in de daartoe gevormde voorzieningen verkregen middelen van derden en zal worden betrokken bij de bepaling van de hoogte van de afvalstoffen- en rioolheffing in 2019.

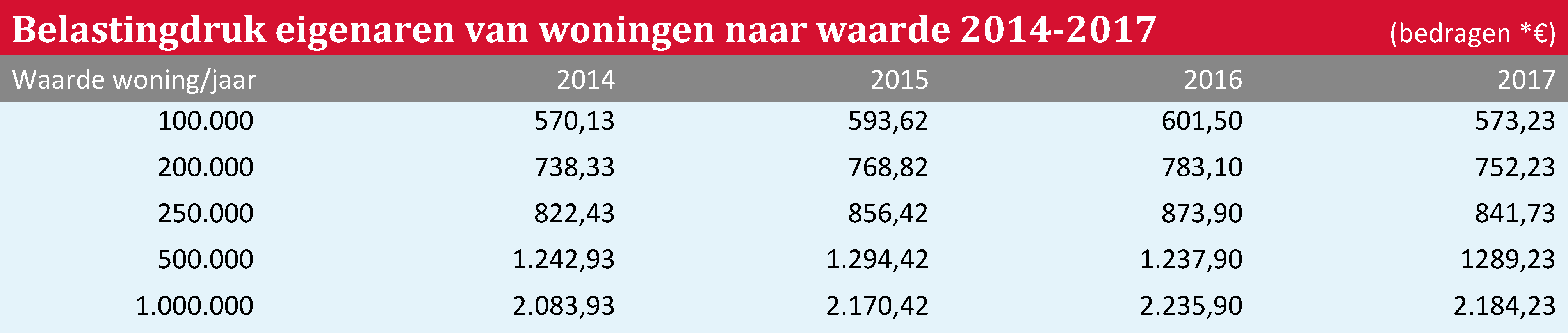

Lokale belastingdruk

Belastingdruk

Bij de bepaling van de belastingdruk voor huishoudens wordt gekeken naar belastingen die gerelateerd zijn aan het wonen. Dit betekent dat de belastingdruk per huishouden wordt berekend aan de hand van de onroerendezaakbelasting, de afvalstoffenheffing en de rioolheffing.

Daarbij wordt onderscheid gemaakt tussen éénpersoonshuishoudens, meerpersoonshuishoudens in combinatie met het eigendom van een woning tegen een gemiddeld OZB-bedrag, en éénpersoonshuishouden, en meerpersoonshuishoudens in combinatie met het gebruik van een woning.

In onderstaande tabel wordt de belastingdruk weergegeven van een meerpersoonshuishouden in combinatie met het eigendom van een woning met een bepaalde waarde.

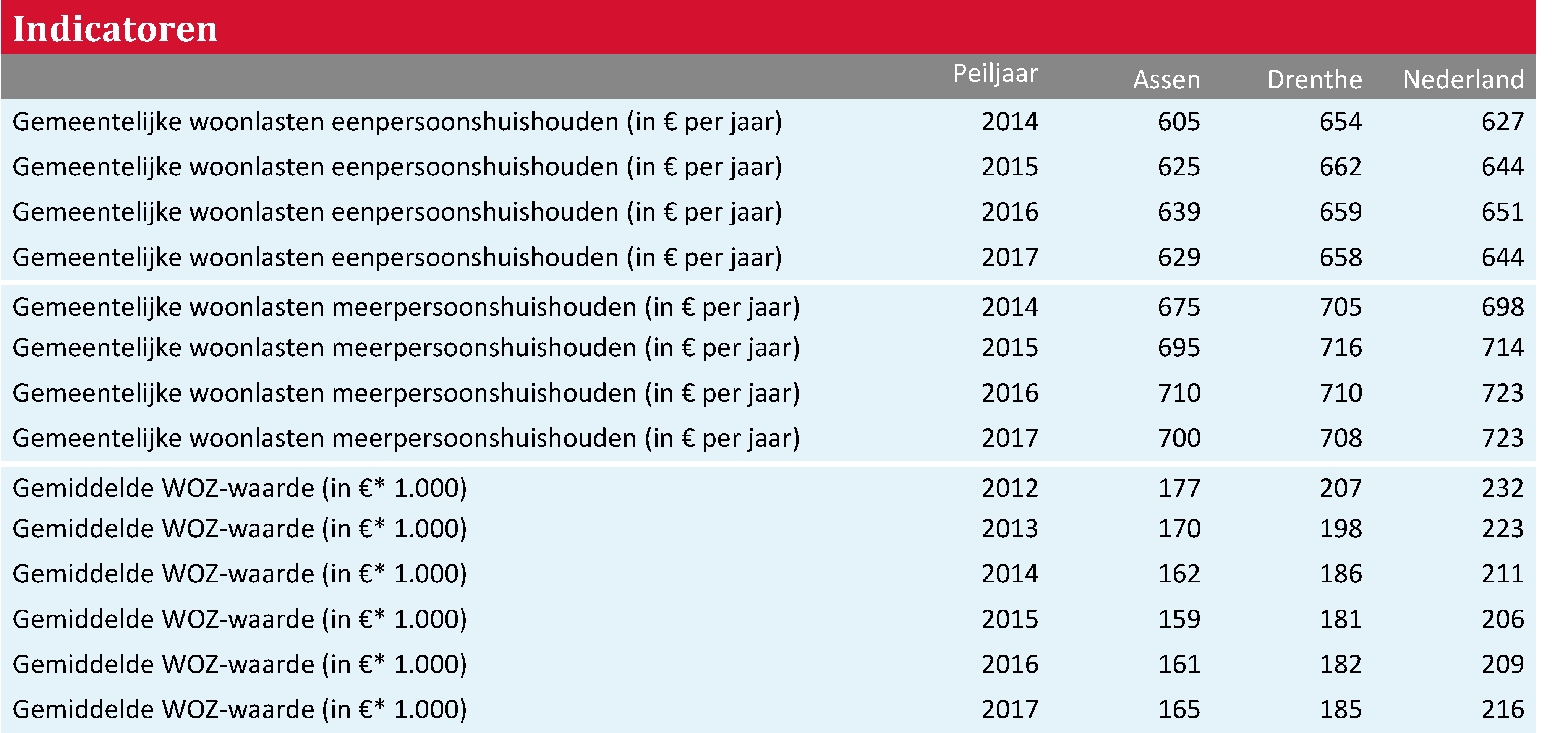

Wet waardering onroerende zaken (WOZ)

Assen heeft een relatief grote hoeveelheid goedkopere huurwoningen ten opzichte van het gemiddelde in Drenthe. De gemiddelde waardeontwikkeling van de woningen is met ingang van 2016 licht stijgend.

Gemiddeld stegen de prijzen van de woningen in 2016 ten opzichte van 2015 met 1,26%. In 2017 ten opzichte van 2016 was dit gemiddeld 2,48%.

Kwijtscheldingsbeleid

Kwijtschelding

De beleidsvrijheid van gemeenten bij de uitvoering van de landelijk vastgestelde kwijtscheldingsregeling(en) is beperkt. Op grond van deze regelingen kan Assen alleen kwijtschelding verlenen voor de afvalstoffenheffing, rioolheffing en onroerendezaakbelasting. Binnen deze regelingen heeft Assen gekozen voor toepassing van de 100 % bijstandsnorm. Dit betekent dat, afgezien van vermogen, aanvragers met een inkomen op bijstandsniveau in principe voor kwijtschelding in aanmerking komen.

Het is ook toegestaan normpercentages van 90 of 95 te hanteren. De 100%-norm is de bovengrens.

Verder heeft Assen gebruik gemaakt van de mogelijkheid om kwijtschelding te verlenen voor belastingschulden van ondernemers die op bijstandsniveau leven. Het kwijtscheldingsbeleid is in 2017 uitgevoerd door Hefpunt en zal worden overgenomen door het Noordelijk belastingkantoor.

In 2017 zijn 2.405 kwijtscheldingen toegekend. Van dit aantal zijn 1.920 volledige en 485 gedeeltelijke kwijtscheldingen.

Indicatoren

Tabel conform de regeling beleidsindicatoren gemeenten BBV. Bron https://www.waarstaatjegemeente.nl/dashboard/Besluit-Begroting-en-Verantwoording. De peildatum is 5 april 2018. De cijfers in de tabel zijn niet altijd recent, waar nodig en mogelijk zijn actuele ontwikkelingen toegelicht.

Toelichting indicatoren

De hierboven genoemde bedragen voor 2017 in de kolom Assen voor wat betreft de gemeentelijke woonlasten zijn niet correct.

Dit heeft te maken met het feit dat begin 2017 is geconstateerd dat er een foutieve rioolheffing door de raad was vastgesteld. Begin februari 2017 heeft de raad het juiste tarief voor de rioolheffing vastgesteld.

De lasten bij eenpersoonshuishoudens in de kolom Assen bij het jaar 2017 moet € 620 zijn en bij meerpersoonshuishouden in de kolom Assen bij het jaar 2017 € 691.